作者: 肖星

出版社: 浙江大学出版社

出版年: 2014-7-1

页数: 192

定价: 35.00元

装帧: 平装

ISBN: 9787308133326

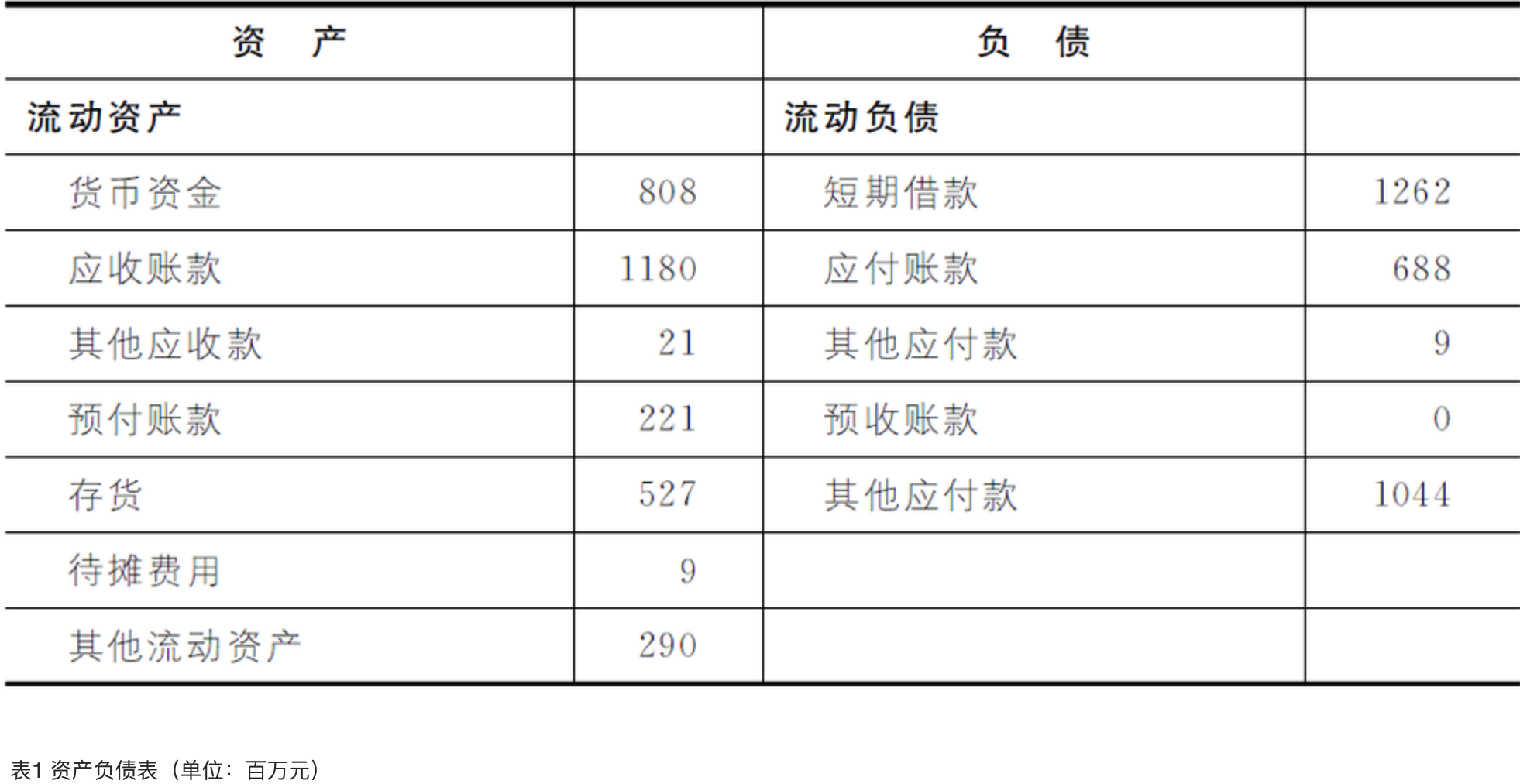

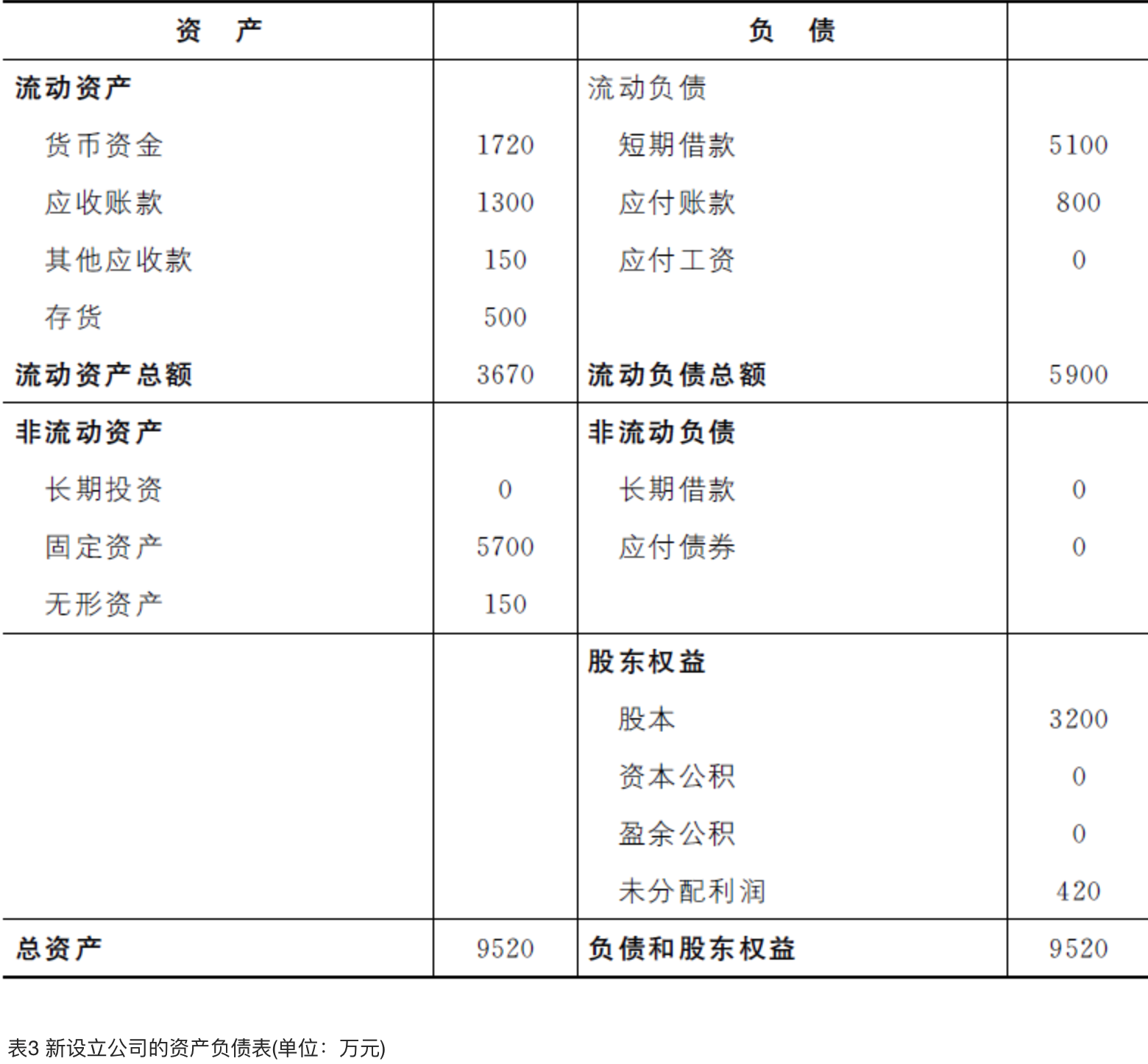

资产负债表

人们之所以做财务报表,是希望用它来描述一个企业的经济活动。

经营活动。什么叫经营活动?比如说一个企业需要生产产品、销售产品、回收货款,这些企业每天都在做的事情就叫经营活动。投资活动。什么是投资活动?如果一个企业想到一个新的地区去开展业务,想进入一个新的业务领域,或者想设计生产出一个新产品,都需要进行投资。融资活动。在经营和投资的过程当中,只要这家公司缺钱了,它就必须到银行去借钱,或者找别人来投资自己,这就叫融资活动。

一个最基本的要求,就是保证股东投入的本金不会遭到任何损失。我们必须要知道,本金现在都成了什么,它们现在的价值如何,是不是还保持着原来的价值。

流动资产包含哪些项目?

上边是一张完整的资产负债表。这张表被分为左右两个部分:左边说了一件事——资产,右边说了两件事——负债和股东权益。

货币资金(Cash):包括库存现金、银行存款和其他货币资金三个项目的期末余额,具有专门用途的货币资金不包括在内。应收账款(Accounts Receivable):核算企业因销售商品、提供劳务等经营活动应收取的款项。其他应收款(Other Receivables):企业除存出保证金(如租房子时交付的未来将退回的保证金、押金等)、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。预付账款(Prepaid Accounts):企业按照合同规定预付的款项。- 存货

在产品(Work in Process):正在加工,尚未完成的产品。有广狭二义:广义的包括正在加工的产品和准备进一步加工的半成品,狭义的仅指正在加工的产品。产成品(Finished Goods):企业已经完成全部征税过程并已验收入库合乎标准规格和技术条件,可以按照合同规定的条件送交订货单位,或者可以作为商品对外销售的产品。存货(Inventory):企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

资产和费用之间有一个很大的共同之处,就是都得花钱。但如果这笔钱可以换来一个对将来有用的东西,那它就是资产。如果这笔钱花完就完了,那它就是费用。

最初的确是一笔资产,但随着企业的正常运营和时间的流逝,它最终变成了一笔费用,这就叫待摊费用。比如预付的房租、预付的广告费用,甚至开办一家企业所需要的开办费,都是待摊费用。

流动资产(Current Assets):指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产。非流动资产(Non-current Assets):指流动资产以外的资产。

非流动资产是什么?

长期投资(Long-term Investments):指不满足短期投资条件的投资,即不准备在一年或长于一年的经营周期之内转变为现金的投资。长期投资按其性质分为长期股票投资、长期债券投资和其他长期投资。固定资产(Fixed Assets):指同时具有下列特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有的;(2)使用寿命超过一个会计年度。固定资产的折旧(Depreciation):指一定时期内为弥补固定资产损耗按照规定的固定资产折旧率提取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折旧。土地使用权(Land Usage Rights):国家机关、企事业单位、农民集体和公民个人,以及三资企业,凡具备法定条件者,依照法定程序或依约定对国有土地或农民集体土地所享有的占有、利用、收益和有限处分的权利。无形资产(Intangible Assets and Other Assets):指企业拥有或者控制的没有实物形态的可辨认非货币性资产。本科目核算企业持有的无形资产成本,包括专利权、非专利技术、商标权、著作权、土地使用权等。生物资产(Biological Assets):指有生命的动物和植物。生物资产分为消耗性生物资产、生产性生物资产和公益性生物资产。

资产如何计价?

历史成本/原始成本/实际成本(Historical Cost):资产在其取得时为它所支付的现金或现金等价物的金额。负债在正常经营活动中为交换而收到的或为偿付将要支付的现金或现金等价物的金额。金融资产(Financial Assets):金融资产通常指企业的库存现金、银行存款、其他货币资金(如:企业的外埠存款、银行本票存款、银行汇票存款、信用卡存款、信用证保证金存款、存出投资款等)、应收账款、应收票据、贷款、其他应收款、股权投资、债权投资和衍生金融工具形成的资产等。公允价值/公允市价/公允价格(Fair Value):熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

历史成本有哪些含义?

- 只有花了的钱才能记在账上。

- 在历史成本的计价体系下,增加资产价值的唯一途径是发生一个新的交易。

有多少负债要还?

负债(Liability):由于过去的交易或事项所引起的公司、企业的现有债务,这种债务需要企业在将来以转移资产或提供劳务加以清偿,从而引起未来经济利益的流出。短期借款(Short-term Borrowing):企业用来维持正常的生产经营所需的资金或为抵偿某项债务而向银行或其他金融机构等外单位借入的、还款期限在一年以下或者一年的一个经营周期内的各种借款。长期借款(Long-term Loans Payable):企业从银行或其他金融机构借入的期限在一年以上(不含一年)的借款。应付账款(Accounts Payable):企业因购买材料、物资和接受劳务供应等而应该付给供货单位的账款。其他应付款(Other Payables):企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。预收账款(Deposit Received):买卖双方协议商定,由购货方预先支付一部分货款给供应方而发生的一项负债。应付债券(Bond Payable):企业为筹集资金而对外发行的期限在一年以上的长期借款性质的书面证明,约定在一定期限内还本付息的一种书面承诺。长期应付款(Long-term Payable):企业除了长期借款和应付债券以外的长期负债,包括应付引进设备款、应付融资租入固定资产的租赁费等。流动负债(Current Liabilities):在一份资产负债表中,一年内或者超过一年的一个营业周期内需要偿还的债务合计。流动负债主要包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。非流动负债(Non-current Liabilities):偿还期在一年或者超过一年的一个营业周期以上的债务。非流动负债的主要项目有长期借款、应付债券和长期应付款等。

股东都有些什么权益?

股东权益(Shareholder’s Equity):公司总资产中扣除负债所余下的部分,也称为净资产。股东权益是一个很重要的财务指标,它反映了公司的自有资本。股本(Capital Stock):股东在公司中所占的权益,多用于指股票。资本公积(Additional Paid-in Capital):企业收到的投资者的超出其在企业注册资本所占份额,以及直接记入所有者权益的利得和损失等。资本公积包括资本溢价(股本溢价)和直接记入所有者权益的利得和损失等。- 中国的公司法规定,一个公司有了盈利之后,必须留存至少10%作盈余公积。

盈余公积(Surplus Reserve):企业按照规定从净利润中提取的各种积累资金。未分配利润(Retained Earnings):企业未作分配的利润。它在以后年度可继续进行分配,在未进行分配之前,属于所有者权益的组成部分。

资产负债表透露了什么信息?

资产负债表的左边告诉我们:投入公司的钱都变成了什么,有哪些还是钱,有哪些变成了应收款,哪些变成了原材料、产成品、在产品,哪些变成了厂房、设备、汽车、电脑,哪些变成了土地使用权、专利、专有技术……因此,资产负债表左边说的是,钱被拿去做什么了。

右边告诉我们,企业的钱是从哪儿来的:哪些是股东投入的,哪些是从银行借的,哪些是欠供应商的,哪些是欠员工的、欠税务局的,等等。

会计恒等式:资产=负债+股东权益

利润表

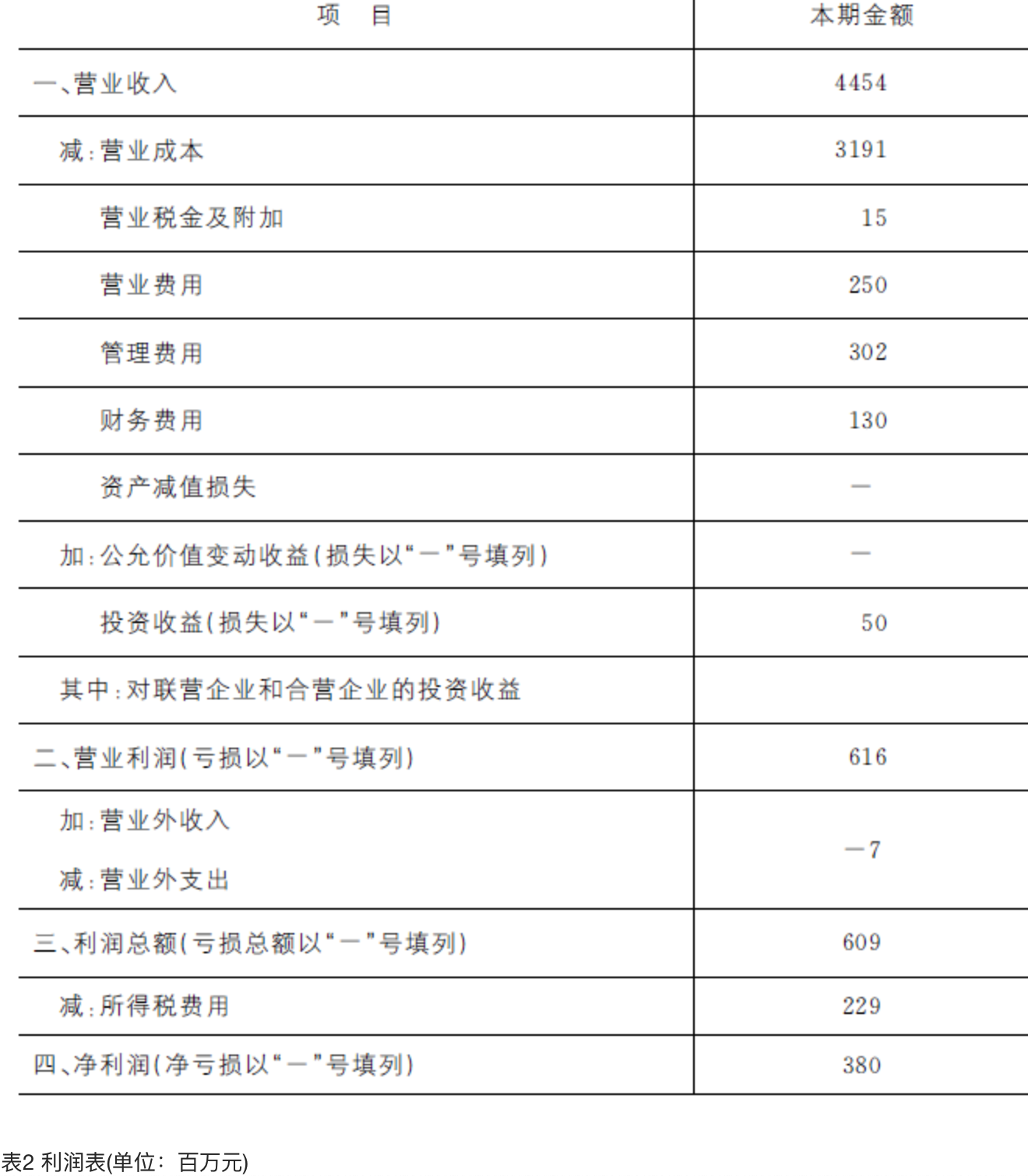

获取利润的第一步是什么?

获取利润的第二步是什么?

营业税(Business Tax):国家对工商营利事业按营业额征收的税,属于流转课税的一类。营业税金及附加(Business Tax and Surcharges):企业经营活动应负担的相关税费,包括营业税、消费税、城市维护建设税、资源税和教育费附加等。企业应通过“营业税金及附加”科目,核算企业经营活动相关税费的发生和结转情况。

只有赚到了钱才需要缴纳所得税,而无论是否赚到钱,只要是有业务的企业就都得缴纳流转税。常见的流转税有营业税和增值税。

营业税又与增值税不同,前者是一种价内税,而后者是价外税。

价内税(Tax Included in Price):税金包含在商品价值或价格之内的税。价外税(Tax Excluded in Price):税款不包含在商品价格内的税,价税分列的税种。增值税(Value-added Tax):一种销售税,是消费者承担的税费,属累退税,是基于商品或服务的增值而征税的一种间接税,增值税征收通常包括生产、流通或消费过程中的各个环节,是基于增值额或价差为计税依据的中性税种。

营业税由经营者承担,增值税由消费者承担。

费用(Expense):一般用于描述公司为销售而发生的各种成本支出、杂项管理、利息、税金,以及其他影响利润表的项目。营业费用(Operating Expenses):公司销售、杂项与管理费用的同义词。管理费用(General and Administrative Expense):企业的行政管理部门为管理和组织经营而发生的各项费用。财务费用(Financing Expense):企业在生产经营过程中为筹集资金而发生的各项费用。包括企业生产经营期间发生的利息支出(减利息收入)、汇兑净损失(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用中)、金融机构手续费,以及筹资发生的其他财务费用如债券印刷费、国外借款担保费等。

获取利润的第三步是什么?

投资收益(Investment Income):对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。资产减值损失(Impairment Loss of Assets Impairment):因资产的账面价值高于其可收回金额而造成的损失。会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。公允价值变动收益(Gains on the Changes in the Fair Value):以公允价值计量且其变动记入当期损益的交易性金融资产。在资产负债表,“交易性金融资产”的公允价值高于其账面价值的差额,应借记“交易性金融资产-公允价值变动”,贷记“公允价值变动损益”,公允价值低于其账面价值的差额,则做相反的分录。

营业收入—营业成本—营业税金及附加—营业费用—管理费用—财务费用—资产减值的损失+公允价值变动的收益+投资收益=企业的营业利润

营业利润(Operating Profit):企业利润的主要来源,主要由营业收入、营业成本、期间费用、资产减值损失、公允价值变动净收益、投资净收益构成。

获取利润的第四步是什么?

营业外收入(Non-operating Revenues):除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入即营业外收入。营业外收入主要包括:非流动资产处置利得、非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。营业外支出(Non-operating Expenses):企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

获取利润的最后一步是什么?

营业利润+营业外的收入—营业外的支出+补贴收入+汇兑损益(视该企业是否有外贸业务而定)=利润总额

利润总额—所得税=企业净利润

净利润(Net Profit):在利润总额中按规定交纳了所得税以后公司的利润留存,一般也称为税后利润或净收入。净利润是一个企业经营的最终成果:净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。应纳税所得(Taxable Income):收入扣除成本、费用等之后的纯收益,纳税人取得任何一项所得,都有相应的消耗和支出,应予以扣除。只有企业取得的所得扣除为取得这些所得而发生的成本费用支出后的余额,才是企业所得税的应税所得。应税利润(Taxable Profit):根据税法规定所确认的收入总额与准予扣除项目金额(即可扣除的费用)的差额,又称为应纳税所得额,是企业应纳所得税的计税依据。

财务报表的诞生和内在逻辑

制造费用(Manufacturing Overhead):企业为生产产品或提供劳务而发生的,应记入产品或劳务成本但没有专设成本项目的各项生产费用。变动成本(Variable Cost):那些总额在相关范围内随着业务量的变动而呈线性变动的成本。直接材料是典型的变动成本,在一定期间内它们的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。固定成本(Fixed Cost):总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本。

固定成本“搞出”了什么乱子?

毛利润是营业收入与营业成本的差额。

当只有一半产品被卖掉的时候,也就只有一半的固定成本进入营业成本中。营业成本减少,毛利润自然就提高了。

不能简单地把毛利润增加看成业绩提升的表现。事实上,毛利润的提升不一定由业绩提升引起,还有可能是因为产成品库存增加。

研究支出对财务报表做了什么?

首先,会计准则规定:企业的研究支出应被记录在管理费用当中;其次,产品开发阶段的投入,如果满足一定条件的话,可以被记录在无形资产当中。

接着,会计准则又说了:技术研究成功之后,用于申请专利的这部分费用可以被记入无形资产。

再次,会计准则还规定:外购技术的支出是记在无形资产中的。

研发支出(Research and Development Expenditure):研究与开发某项目所支付的费用。我国会计准则对研发费用处理分为两大部分:一是研究阶段发生的费用及无法区分研究阶段研发支出和开发阶段研发的支出全部费用化,记入管理费用;二是企业内部研究开发项目开发阶段的支出,能够证明符合无形资产条件的支出资本化,记入无形资产,分期摊销。

由于无法估计广告会为企业创造多少价值,所以只能把广告支出记在营业费用当中。

表外资产(off Balance Sheet Asset):一般是按会计准则(GAAP)容许的会计技巧,企业将旗下一些资产,包括子公司、贷款、衍生工具等置于此项,以降低公司债务与资本比率;表外资产无须列于资产负债表内,但要在财务报告以注释形式列明。研发投入、组织建设、品牌渠道等都属于表外资产。

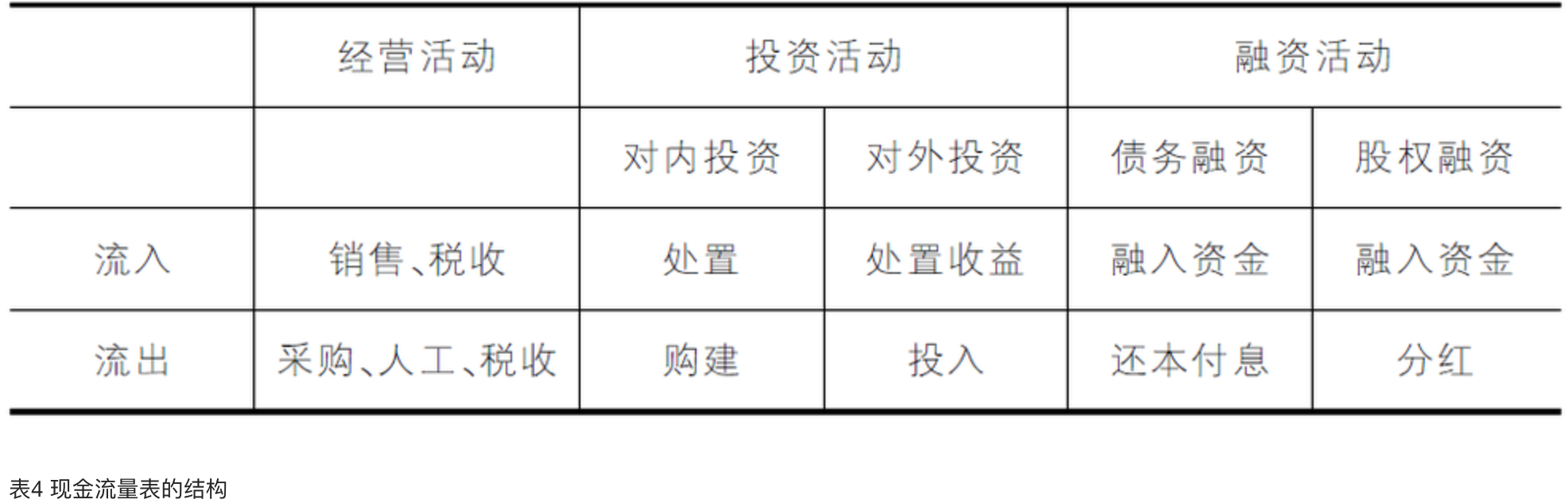

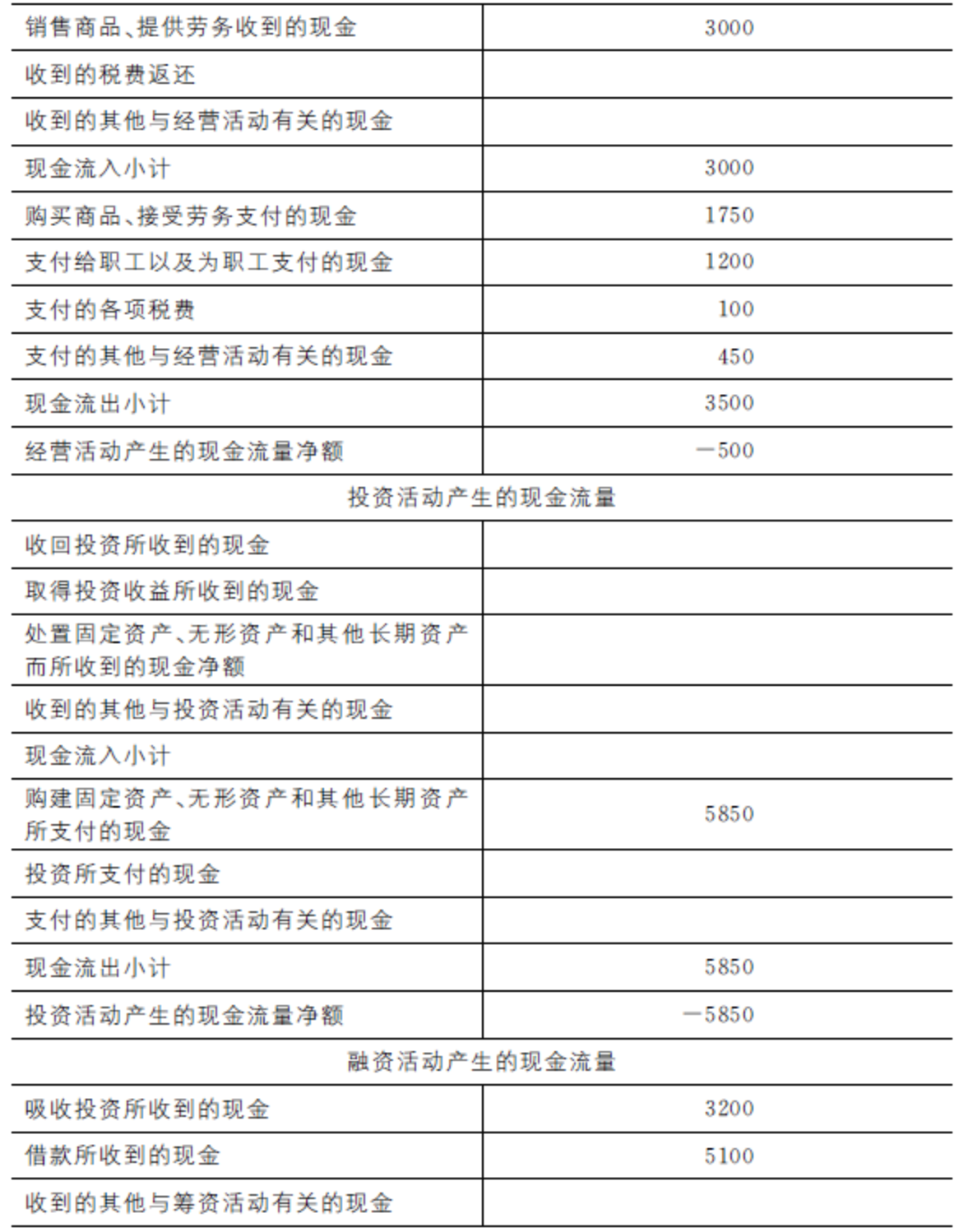

解剖现金流量表

现金流量表的真相是什么?

现金流量表(Cash Flow Statement):反映企业在一定会计期间现金和现金等价物流入和流出的报表。现金,是指企业库存现金以及可以随时用于支付的存款。现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

一家公司的现金是怎样流入和流出的?

退税(Tax Rebate):国家按规定对纳税人已纳税款的退还,优惠退税是税收支出的一种形式,即国家为鼓励纳税人从事或扩大某种经济活动而给予的税款退还。通常包括出口退税、再投资退税、复出口退税、溢征退税等多种形式。

现金流量表为什么存在?

现金流量表向我们展示了资产负债表上货币资金增减变化的原因。

现金流量表是怎样产生的?

经营活动现金流量(Cash from Operating Activities):企业投资活动和筹资活动以外的所有的交易和事项产生的现金流量。它是企业现金的主要来源。- 经营活动现金流入的主要项目包括:

- 销售商品、提供劳务收到的现金;

- 收到的各种税费;

- 收到的其他与经营活动有关的现金。

- 经营活动现金流出的主要项目包括:

- 购买商品、接受劳务支付的现金;

- 支付给职工以及为职工支付的现金;

- 支付的各项税费;

- 支付的其他与经营活动有关的现金。

- 经营活动现金流入的主要项目包括:

投资活动现金流量(Cash from Investing Activities):企业长期资产(通常指一年以上)的购建及其处置产生的现金流量,包括购建固定资产、长期投资现金流量和处置长期资产现金流量,并按其性质分项列示。- 主要包括以下项目:

- “收回投资所收到的现金”项目,反映企业出售、转让或到期收回除现金等价物以外的短期投资、长期股权投资而收到的现金,以及收回长期债权投资本金而收到的现金。不包括长期债权投资收回的利息,以及收回的非现金资产。

- “取得投资收益所收到的现金”项目,反映企业因各种投资而分得的现金股利、利润、利息等。

- “处置固定资产、无形资产和其他长期资产而收到的现金净额”项目,反映企业处置固定资产、无形资产和其他长期资产所取得的现金,扣除为处置这些资产而支付的有关费用后的净额。由于自然灾害所造成的固定资产等长期资产损失而收到的保险赔偿收入,也在本项目反映。

- “收到的其他与投资活动有关的现金”项目,反映企业除了上述各项以外,收到的其他与投资活动有关的现金流入。其他现金流入如价值较大的,应单列项目反映。

- “购建固定资产、无形资产和其他长期资产所支付的现金”项目,反映企业购买、建造固定资产,取得无形资产和其他长期资产所支付的现金,不包括为购建固定资产而发生的借款利息资本化的部分,以及融资租入固定资产支付的租赁费,借款利息和融资租入固定资产支付的租赁费,在筹资活动产生的现金流量中单独反映。企业以分期付款方式购建的固定资产,其首次付款支付的现金作为投资活动的现金流出,以后各期支付的现金作为筹资活动的现金流出。

- “投资所支付的现金”项目,反映企业进行各种性质的投资所支付的现金,包括企业取得的除现金等价物以外的短期股票投资、长期股权投资支付的现金、长期债券投资支付的现金,以及支付的佣金、手续费等附加费用。

- 主要包括以下项目:

融资活动现金流量(Cash from Financing Activities):指导致企业资本及债务的规模和构成发生变化的活动所产生的现金流量。- “吸收投资所收到的现金”项目,反映企业收到的投资者投入的现金,包括以发行股票方式筹集的资金实际收到股款净额(发行收入减去支付的佣金等发行费用后的净额)、发行债券实际收到的现金(发行收入减去支付的佣金等发行费用后的净额)等。

- “借款所收到的现金”项目,反映企业举借各种短期、长期借款所收到的现金。

- “收到的其他与筹资活动有关的现金”项目,反映企业除上述各项目外,收到的其他与筹资活动有关的现金流入,如接受现金捐赠等。

- “偿还债务所支付的现金”项目,反映企业以现金偿还债务的本金,包括偿还金融企业的借款本金、偿还债券本金等。企业偿还的借款利息、债券利息,在“偿债利息所支付的现金”项目中反映,不包括在本项目内。

- “分配股利、利润和偿还利息所支付的现金”项目,反映企业实际支付的现金股利、利润,以及支付给其他投资的利息。

- “支付的其他与筹资活动有关的现金”项目,反映企业除了上述各项外,支付的其他与筹资活动有关的现金流出,如捐赠现金支出等。其他现金流出如价值较大的,单独列项目反映。

活用三张报表,打通财务数据经脉

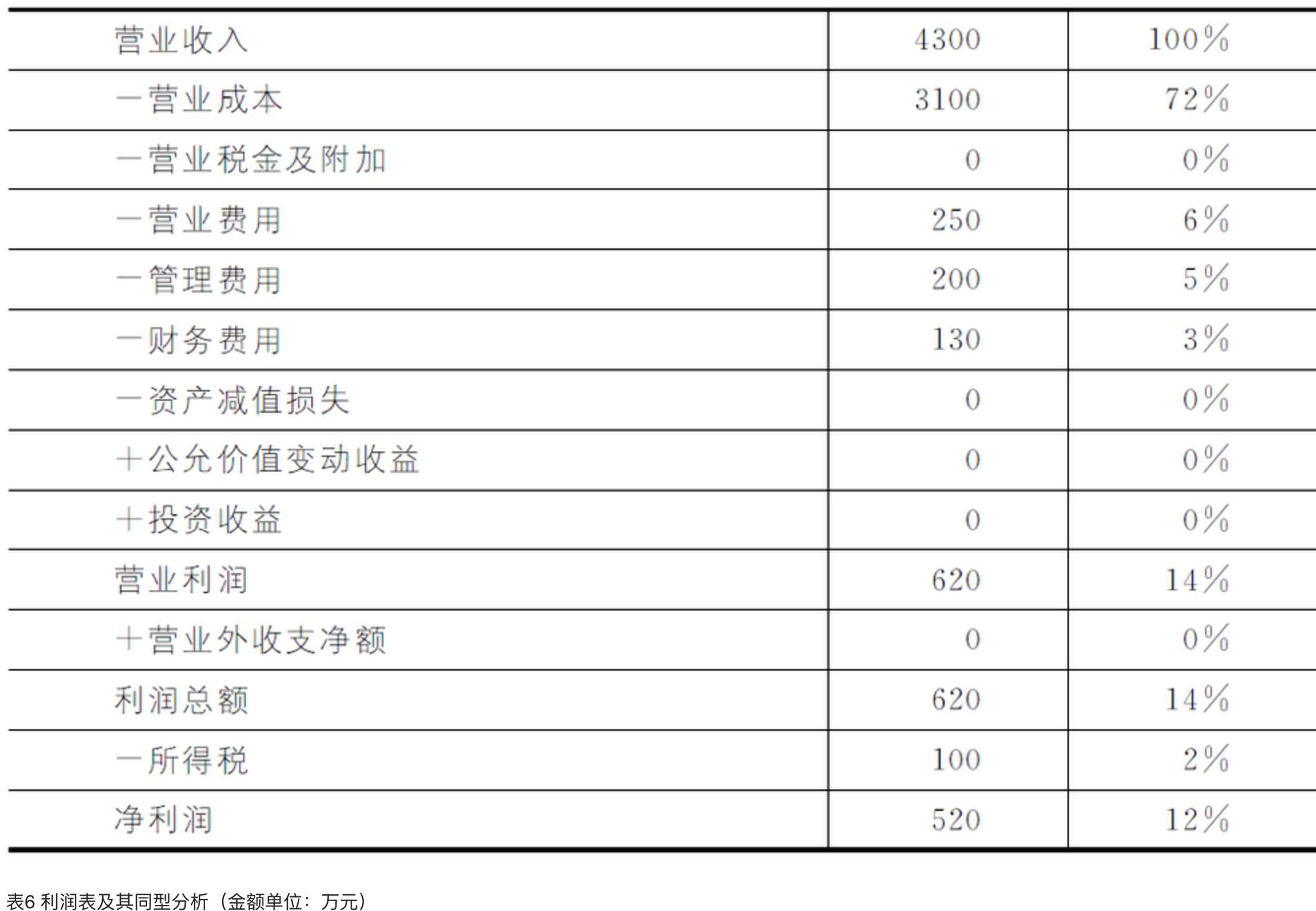

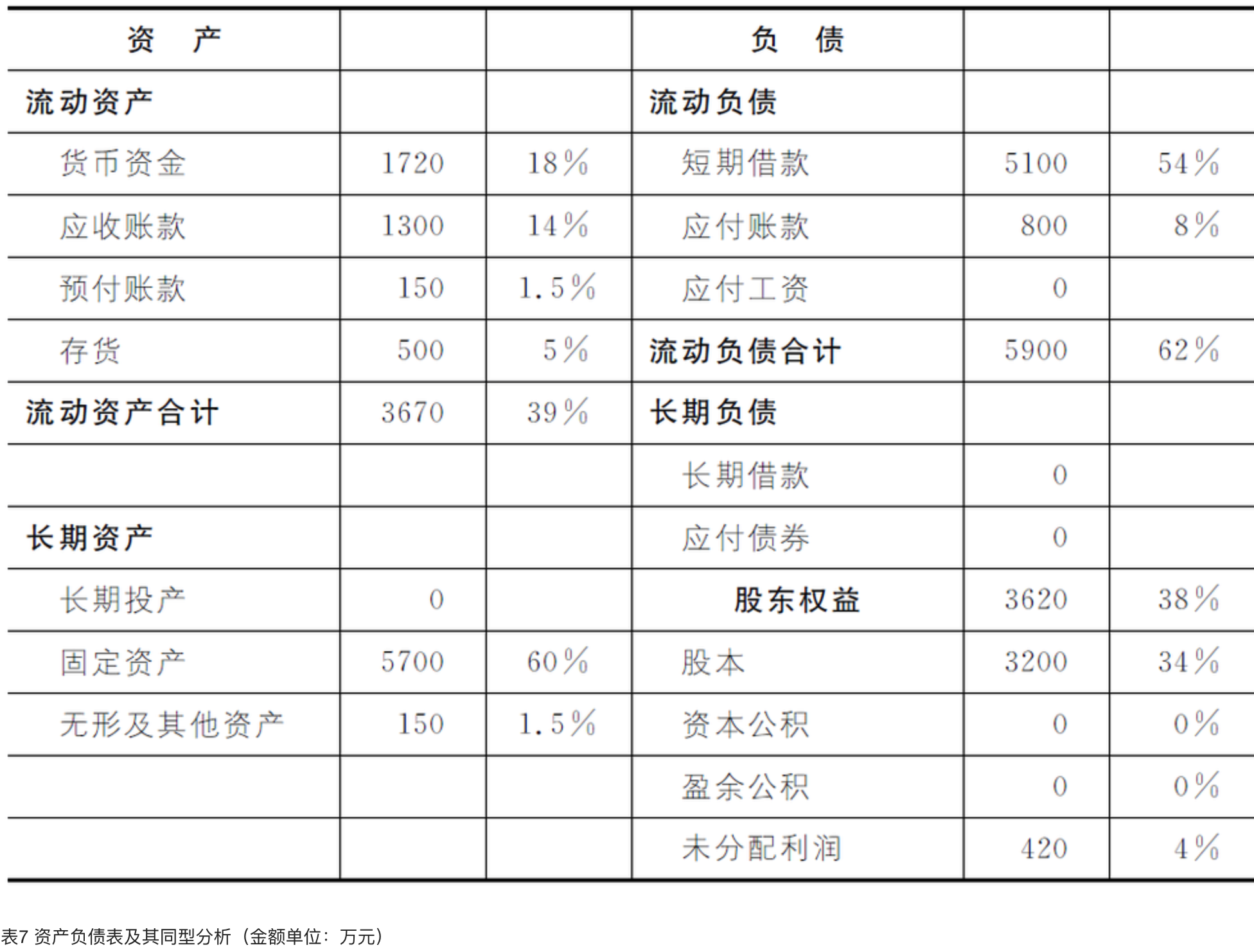

怎么做同型分析?

同型分析是一种结构分析。各个项目在利润表中分别占比多少就是利润表的结构。

对资产负债表,同样可以做这样一个分析。资产负债表详细列明了各个项目在企业资金总量中所占的比重。

趋势分析(Trend Analysis):将实际达到的结果,与不同时期财务报表中同类指标的历史数据进行比较,从而确定财务状况、经营成果和现金流量的变化趋势和变化规律的一种分析方法。比较分析(Comparing Analysis):通过两个或两个以上相关经济指标的对比,确定指标间的差异,并进行差异分析或趋势分析的一种分析方法。

怎样用比率分析企业的盈利能力?

毛利率(Gross Margin):毛利与销售收入(或营业收入)的百分比,其中毛利是营业收入和与收入相对应的营业成本之间的差额。净利润率(Net Profit Margin):又称销售净利率,是反映公司盈利能力的一项重要指标,是扣除所有成本、费用和企业所得税后的利润率。

$\frac{收入}{总资产} \times \frac{净利润}{收入} = \frac{净利润}{总资产} = 总资产报酬率$

总资产报酬率(Return on Assets):又称总资产利润率、总资产回报率、资产总额利润率,英文缩写ROA,用以评价企业运用全部资产的总体获利能力。

从资产负债表左边的概念来说,总资产报酬率反映企业整体的投资回报;从资产负债表右边的概念来说,由于总资产等于负债与股东权益的和,所以总资产报酬率是股东和债权人综合的投资回报。

因为“股东权益=总资产—负债”,而股东权益也被称作净资产,即净剩下来归股东所有的资产,可见把股东权益报酬率称为净资产报酬率一点也不奇怪。

投资回报率(Return on Investment):英文缩写ROI,通过投资而应返回的价值,企业从一项投资性商业活动的投资中得到的经济回报。净资产收益率(Return on Equity):又称净资产利润率,英文缩写ROE,指利润额与平均股东权益的比值。该指标越高,说明给股东(所有者)带来的收益越高;该指标越低,说明企业股东(所有者)的获利能力越弱。该指标体现了自有资本获得净收益的能力。

什么是企业的营运能力?

企业的投资回报决定于效益和效率两个方面,效益可以用净利润率和毛利率来表示,效率则可以通过总资产周转率表现。

一般来说,用收入除以某项资产得到该资产的周转率。

人们更习惯用成本除以存货的方式计算存货周转率。

总资产周转率(Total Assets Turnover):企业在一定时期业务收入净额同平均资产总额的比率。总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。周转率越大,说明总资产周转越快,反映出销售能力越强。应收账款周转率(Accounts Receivable Turnover):在一定时期内(通常为一年)应收账款转化为现金的平均次数。应收账款周转率是销售收入除以平均应收账款的比值,也就是年度内应收账款转为现金的平均次数,它说明应收账款流动的速度。用时间表示的周转速度是应收账款周转天数,也叫平均应收账款回收期或平均收现期,表示企业从取得应收账款的权利到收回款项、转换为现金所需要的时间,等于365除以应收账款周转率。流动资产周转率(Current Assets Turnover):销售收入与流动资产平均余额的比率,它反映的是全部流动资产的利用效率。流动资产周转率是分析流动资产周转情况的一个综合指标,流动资产周转得快,可以节约资金,提高资金的利用效率。固定资产周转率(Fixed Assets Turnover):企业年产品销售收入净额与固定资产平均净值的比率。它是反映企业固定资产周转情况,从而衡量固定资产利用效率的一项指标。该比率越高,表明固定资产利用效率高,利用固定资产效果好。存货周转率(Inventory Turnover):企业一定时期主营业务成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。营运能力(Operating Capability):企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率为各种资产的周转率,如存货周转率、应收账款周转率、流动资产周转率和总资产周转率等,以及相对应的周转周期。

一家公司的短期偿债能力怎么样?

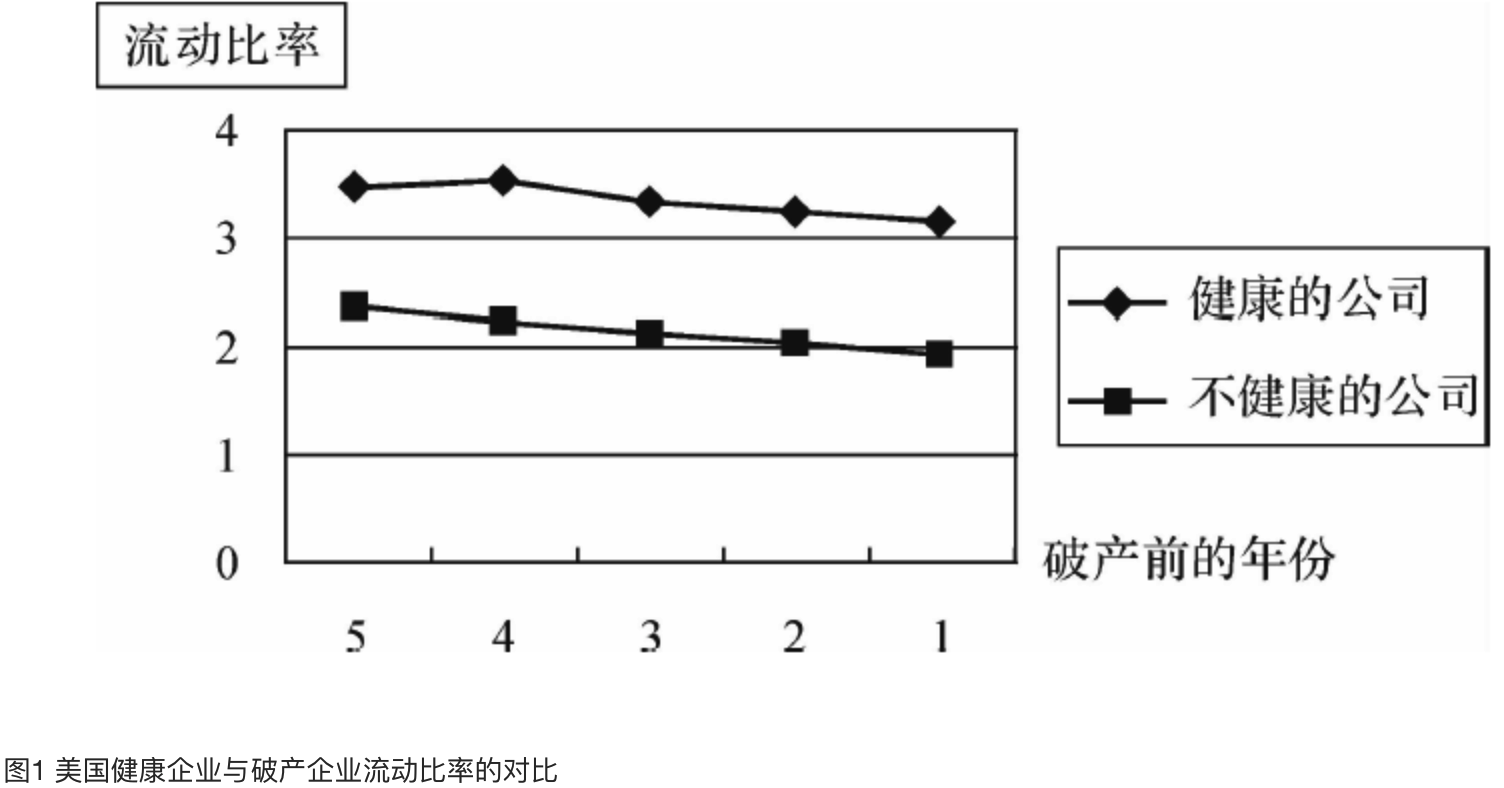

偿债能力(Solvency):企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。流动比率(Current Ratio):企业流动资产与流动负债的比率,反映企业短期偿债能力。速动比率(Quick Ratio/Acid-test Ratio):速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。速动资产中一般不包括流动资产中的存货、一年内到期的非流动资产及其他流动资产。

流动资产实际上扮演了两个角色:一个角色是为企业偿还流动负债作准备,另一个角色是为企业的日常运营提供流动资金。当一家公司的流动比率为1,那么它的营运资金一定是不足的。

美国:健康公司的流动比率大多在3到4之间。

大多数中国企业的流动比率都在1到2之间。

在中国,企业往往不用流动资产变现来偿还短期借款,而是用新的借款来偿还,也就是借新债还旧债,借款本身实现了自我循环。

企业的长期偿债能力是什么?

息税前收益(Earnings before Interest and Tax):扣除利息、所得税之前的利润,英文简称EBIT。利息收入倍数(Times Interest Earned/Interest Protection Multiples):也称利息保障倍数,是指企业息税前利润与利息费用之比;又称已获利息倍数,用以衡量偿付借款利息的能力,它是衡量企业支付负债利息能力的指标。资产负债率(Liability /Asset Ratio):又称财务杠杆(Financial Leverage),是企业负债总额占企业资产总额的百分比。这个指标反映了在企业的全部资产中由债权人提供的资产所占比重的大小,反映了债权人向企业提供信贷资金的风险程度,也反映了企业举债经营的能力。

财务分析方法汇总

同型分析

资产负债表的同型分析为资产负债表的每个项目除以总资产,利润表的同型分析为利润表的每个项目除以营业收入。

比率分析

1.盈利能力

$毛利率=\frac{毛利}{营业收入}=\frac{营业收入-营业成本}{营业收入}$

$净利率=\frac{净利润}{营业收入}$

2.营运能力(为了简便起见,本书中均采用期末资产数额计算周转率)

$应收账款周转率=\frac{营业收入}{(期初应收账款+期末应收账款) \div 2}$

$应收账款周转天数=\frac{365}{应收账款周转率}$

$存货周转率=\frac{营业成本}{(期初存货+期末存货) \div 2}$

$存货周转天数=\frac{365}{存货周转率}$

$流动资产周转率=\frac{营业收入}{(期初流动资产+期末流动资产) \div 2}$

$流动资产周转天数=\frac{365}{流动资产周转率}$

$固定资产周转率=\frac{营业收入}{(期初固定资产+期末固定资产) \div 2}$

$固定资产周转天数=\frac{365}{固定资产周转率}$

$总资产周转率=\frac{营业收入}{(期初总资产+期末总资产) \div 2}$

$总资产周转天数=\frac{365}{总资产周转率}$

3.偿债能力

$流动比率=\frac{流动资产}{流动负债}$

$速动比率=\frac{流动资产-存货}{流动负债}$

$利息收入倍数=\frac{息税前收益}{利息费用}=\frac{净利润+所得税+利息费用}{利息费用}$

(通常用财务费用代替利息费用)

$资产负债率=\frac{总负债}{总资产}$

4.投资回报(本书中都采用期末总资产或期末股东权益计算)

$总资产报酬率=\frac{净利润}{(期初总资产+期末总资产) \div 2}$

另一种计算总资产报酬率的方法是 $\frac{息税前收益}{(期初总资产+期末总资产) \div 2}$

$净资产报酬率=\frac{净利润}{(期初股东权益+期末股东权益) \div 2}$

找出影响财务数据的因素

行业大环境对企业做了些什么?

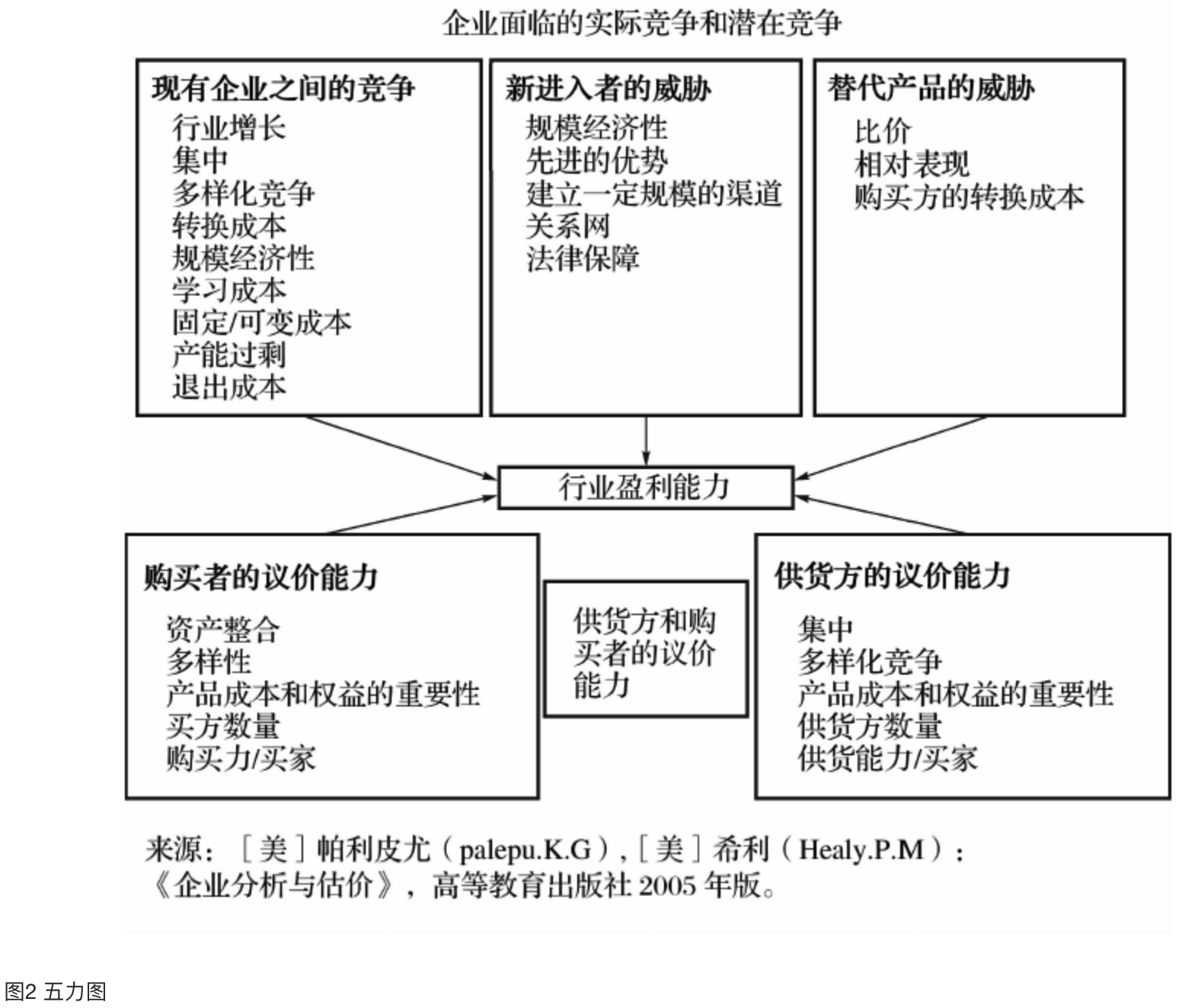

五力图(Five Forces Model):即五力分析模型,是迈克尔·波特(Michael Porter)于20世纪80年代初提出,对企业战略制定产生全球性的深远影响;用于竞争战略的分析,可以有效地分析客户的竞争环境。五力分别是:供应商的议价能力、购买者的议价能力、潜在竞争者进入的能力、替代品的替代能力、行业内竞争者现在的竞争能力。五种力量的不同组合变化,最终会影响行业盈利能力的变化。

第一个方面的因素是,行业内部的竞争状态,包括已经存在的竞争、新进入者的威胁和替代产品的威胁。

第二个方面的因素是,购买方的谈判能力和供货方的谈判能力。购买方是企业的下游,供货方是企业的上游,这就是企业所面临的产业链环境。

行业差异如何影响造纸企业和彩电生产企业的财务数据?

- 毛利率其实反映了整个行业的竞争环境;

- 应收账款和存货反映了企业和它下游购买方的关系;

- 应付账款则从侧面表现出企业上游供应商的谈判能力;

- 固定资产在总资产中的占比反映了这个行业的基本特征;

- 总资产周转率让我们可以了解企业的管理状况。

战略定位和执行如何影响企业的财务数据?

成本领先战略(Overall Cost Leadership):企业通过降低自己的生产和经营成本,以低于竞争对手的产品价格,获得市场占有率。差异化战略(Differentiation/Differentiation Strategy):为使企业产品、服务、企业形象等与竞争对手有明显的区别,以获得竞争优势而采取的战略。这种战略的重点是创造被全行业和顾客都视为独特的产品和服务,是使企业获得高于同行业平均水平利润的一种有效的竞争战略。规模经济(Economies of Scale):大规模生产导致的经济效益的简称,具体是指在一定的产量范围内,随着产量的增加,平均成本不断降低的事实。规模经济是由于一定的产量范围内,由于固定成本变化不大,那么新增的产品就可以分担更多的固定成本,从而使总成本下降。

怎样的公司才算是好公司?

好公司是什么样的?

投资资本回报率(Return on Invested Capital):投出和/或使用资金与相关回报(回报通常表现为获取的利息和/或分得利润)之比例,用于衡量投出资金的使用效果。

衡量企业投资资本回报率的及格线是什么?

超额收益率(Excess Return):超过正常(预期)收益率的收益率,它等于投资资本回报率减去投资资本成本。经济利润(Economic Profit):有时也被称为经济增加值(Economic Value Added),具体是指从税后营业净利润中扣除包括股权和债务的全部投入资本成本后的所得。其核心是资本投入是有成本的,企业的盈利只有高于其资本成本(包括股权成本和债务成本)时才会为股东创造价值。经济利润是一种全面评价企业经营者有效使用资本和为股东创造价值的能力,是体现企业最终经营目标的经营业绩考核工具,也是企业价值管理体系的基础和核心。资本成本(Cost of Capital):企业为筹集和使用资金而付出的代价。从广义讲,企业筹集和使用任何资金,不论短期的还是长期的,都要付出代价。狭义的资本成本仅指筹集和使用长期资金(包括自有资本和借入长期资金)的成本。由于长期资金也被称为资本,所以长期资金成本也称为资本成本。

投资资本成本怎么算?

机会成本(Opportunity Cost):为了得到某种东西而要放弃另一些东西的最大价值;也可以理解为在面临多方案择一决策时,被舍弃的选项中的最高价值者是本次决策的机会成本。用脚投票(Voting by Foot):资本、人才、技术流向能够提供更加优越的公共服务的行政区域。在市场经济条件下,随着政策壁垒的消失,用脚投票挑选的是那些能够满足自身需求的环境。加权平均资本成本(Weighted Average Cost of Capital):英文缩写为WACC,具体是指以企业获得的各种资本在企业全部资本中所占的比重为权数,对各种资金的资本成本加权平均计算出来的资本总成本。加权平均资本成本可用来确定具有平均风险投资项目所要求的收益率。

$投资资本回报率=\frac{税后营业净利润}{投资资本}$

$投资资本=有息负债+股东权益$

$加权平均资本成本=\frac{有息负债}{投资资本} \times 债务资本成本 \times (1-企业所得税税率) + (股东权益/投资资本) \times 权益资本成本$

注:通常,债务资本成本为贷款利率,权益资本成本可以用行业平均盈利水平衡量。

$经济利润=(投资资本回报率-加权平均资本成本) \times 投资资本$

企业靠什么赚钱?

奉行成本领先战略,就意味着企业选择了效率,且在一定程度上牺牲了效益;选择差异化战略,就意味着企业在一定程度上放弃了效率,而主抓效益。因此,效益和效率的取舍说到底是战略定位的选择问题。

股东提高收益得依靠什么?

$\frac{净利润}{总资产} \times \frac{总资产}{股东权益}=\frac{净利润}{股东权益}=净资产报酬率$

$总资产报酬率 \times 权益乘数=净资产报酬率$

权益乘数(Equity Multiplier):又被称为股本乘数,是指资产总额相当于股东权益的倍数。表示企业的负债程度,权益乘数越大,企业负债程度越高。

权益乘数(Equity Multiplier):又被称为股本乘数,是指资产总额相当于股东权益的倍数。表示企业的负债程度,权益乘数越大,企业负债程度越高。

给自己的公司照镜子

债务融资(Debt Financing):是指通过银行或非银行金融机构贷款或发行债券等方式融入资金。债务融资可进一步细分为直接债务融资和间接债务融资两种模式。直接债务融资如发行债券,间接债务融资如银行贷款。资金密集型行业/资本密集型行业(Capital Intensive Industry,Capital Concentrated Industry):资本密集型行业又称资金密集型行业。是指在单位产品成本中,资本成本与劳动成本相比所占比重较大的行业。企业的生命周期(The Life Cycle of Enterprise):一般包括初创阶段、成长阶段、成熟阶段和衰退阶段。也有更细的划分方法。通常在初创阶段,企业利润和现金流都较差;成熟阶段现金流丰厚,但是由于行业竞争加剧,盈利能力一般。

把控风险的要诀

三张报表之间有何牵连?

三张报表中一个非常重要的内在联系。也就是说,净利润和现金净流量之间的差额,永远等于资产负债表上除现金之外其他资产和负债的变化。

利润和现金流究竟哪个更重要?

现金流量表:企业的现在。利润表和资产负债表:企业的未来。

问题的本质是什么呢?当我们谈到利润最大化的时候,本质上是在说企业追求收益的重要性;而我们说现金为王时,则是在说企业需要关注风险。

因此,当我们讨论利润和现金流哪个更重要时,我们其实讨论的是:对于一个企业来说,是追求收益重要,还是控制风险重要?